房企承担了社会责任,那么房企和政府就不再是对立面的关系,而是肩并肩的关系。

文|林志愿、樊睿昕

编辑|李惠聪

土地资源有限,无论什么年代,房企赚的都是土地红利。但从2019年开始,我们看到国内土地市场将要发生一些本质的改变:对于还想简单拍地盖房快消的房企,拿地将变得非常困难;但对于有钱有资源内生力十足的房企,新的一年还将上演一场土地盛宴。

事实上,2018年下半年至2019年是拿地很好的窗口期,土地供应充足,价格回调。在这个大背景下,即使资金紧张、现金为王,房企在2019年还是应该量入为出地适当性的补充土地库存,为未来五年的开发做足储备。

2018年土地市场复盘:房企拿地踩刹车

2018年,为了缓解供不应求局面,各等级城市纷纷加快供地节奏,全国重点地级城市土地供应总建面同比增长9.8%,土地成交总建面同比增长1.33%。诸葛找房数据显示,2018年全国土地供应面积维持较高增速,土地供应的总规划建筑面积达到21.25亿平方米,同比上升9.8%;土地成交的总规划建筑面积17.04亿平方米,同比上升1.33%,成交面积增速有所下滑但仍处较高水平,共供应了30343宗地块,供应规划建筑面积241246.18万平方米,整体供应增加一成。

▽全国主要地级市供应、成交及同比情况

数据来源:国土局诸葛找房整理

具体来看,受上轮周期及春节假期的影响,第一季度推出土地较少,此后供应量逐渐上涨,第四季度土地各城市在年度供应压力下,供地节奏加快,供应量激增。12月份月内供应量达到年内高峰。

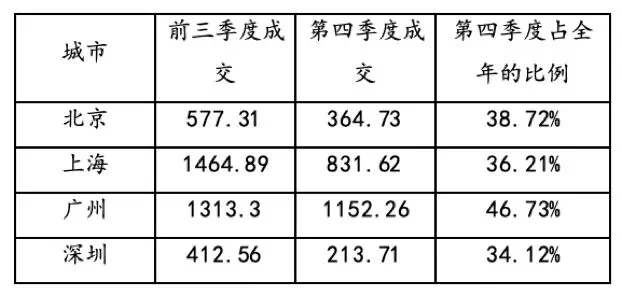

在四季度一线城市大规模集中拍地,北京四季度共成交31块,共供应建筑面积364.73万平方米,第四季度供应占全年的近4成;上海四季度共供应77块,共供应建筑面积831.62万平方米。广州第四季度的供应同比倍增,第四季度共供应76宗地块,供应建筑面积1152.26,占到全年供应面积的近一半,深圳依旧保持着较少的供应量但第四季度的供地节奏也在加快,第四季度共供应17块,供应建筑面积213.71万平方米,占到全年供应量的34%。

▽ 一线城市2018年四季度成交占全年比例

数据来源:国土局诸葛找房整理

分城市来看,各等级城市差异明显,一线城市供应回落,成交面积同比2017年下跌6.38%,其中上海、广州成交量增加,成交金额同比2017年上涨两成至三成,而北京和深圳受供应影响,成交金额同比2017年下降四成左右。二线城市保持稳定上行,同比上涨14.87%。三四线城市房地产市场年内热度一直持续,只有到四季度开始出现降温,土地市场热度得以保持,成交土地规划建筑面积同比增长19.45%,明显高于一二线城市。

▽ 各等级城市土地成交规划建筑面积同比情况

数据来源:国土局诸葛找房整理

尽管2018年的土地供应非常充足,但无论是大中小型房企,都在拿地上猛踩了一脚刹车。市场下行下,土地市场转折明显,房企现金流紧张情况下拿地更为谨慎,流拍率上涨、溢价率走低。这一点从去年的市场数据就可以清晰看出。

尽管2018年全国土地市场成交量上涨,但土地成交楼面均价为3805元/平方米,同比下滑7%,而土地成交的平均溢价率在2016年达到55.11%的高峰之后大幅下滑,2018年土地推出溢价率仅有15.04%。成交楼面价及溢价率双双下滑,充分凸显房企高价拿地开始慎重。

▽ 全国主要地级市土地成交楼面均价及溢价率情况

数据来源:国土局诸葛找房整理

2018年以来各等级城市溢价率均在走低,一、二线城市垫底,三四线城市反超一、二线。从具体月份来看,7月份是土地市场由热转冷的一个转折点。溢价率显著下滑。特别是三四线城市,溢价率降幅更加明显,从上半年的30%左右降到下半年普遍不足10%。

▽ 2018年各等级城市的溢价率

数据来源:国土局诸葛找房整理

另外,从2018年土地流拍率上升,也能看出房企在拿地上更加慎重和多思。土地由之前的一地难求、地王频现,成为现在的日趋理性和多底价成交。据统计,2018年全国重点城市共流拍土地1808宗,其中一线城市流拍21宗,其中北京流拍8宗;二线城市流拍519宗,三、四线城市流拍1268宗。不仅远高于2017年同期,还创下近年流拍数量新高。土地流拍率从2016年以来逐渐攀升,2018年达到6.48%。

▽ 2013-2018年全国主要地级市流拍率

数据来源:国土局 诸葛找房整理

从2018年以来各月的流拍量来看,由于一线城市单月土地供应量较少,因此土地流拍宗数较少。但2018年几乎每月都有地块遭遇流拍,一线城市土地市场频繁流拍一方面是因为一线城市地价越来越贵,房企融资较难,在一线城市拿地回款慢。

另一方面一线城市调控持续加码,市场渐冷,高价拿地风险较大。二线城市土地流拍在下半年开始增多,主要受调控的持续深化及下半年推出量大的原因;三四线城市的土地流拍量在下半年开始加剧,下半年月均流拍137宗,7月住建委召开吹风会明确表示要因地制宜推进棚改货币化安置以及中央提出坚决抑制房价上涨的信号,使房企在三四线拿地信心不足,“一地难求”现象不再,一些地理位置偏僻,地面价较高的地块极易流拍。

2019年房企并购拿地迎来“爆发年”

从2018年开始,到2019年、2020年,房企集中进入还债期,规模与量级将远超2018年。有数据显示,自2018下半年到2021年房企有息负债规模分别为2.9万亿、6.1万亿、5.9万亿和3.4万亿,2022年及以后到期的总规模0.9万亿。

显然,2019年将进入偿债高峰期。据wind数据显示,截至2018年一季度末,A股136家上市房企整体负债率高达79.42%,达到2005年以来的最高点。未来2、3年,房企债务兑付压力还将火箭式上升。

除了要还账,不少房企的钱袋子也越来越瘪。2018年开始的中央去杠杆让融资收紧,目前据说很多中小房企融资20%利息的高代价,也依旧融不到钱。此外,“限购、限价、限签”,直接导致房企经营现金流回款慢,回款少。

回想前几年,依靠2015年、2016年一二线和2017年、2018年年初三四线城市房价的轮动上涨,不少踩准节奏的中小房企也从洗牌中活了过来。但经历了2016年930政策,尤其又遭受了2018年的731新政的压力,到了2019年,大多规模小、品牌小、专业弱的房企前途就堪忧了。

在市场不好、房企分化越来越严峻的2019年,大鱼吃小鱼、现金多吃现金少,已经是必然趋势,一场并购大浪潮呼之欲出。中小房企即使熬过了2018,或许再也很难熬过更艰难的2019,这注定房企2019年逐渐成为房企并购的爆发年。

做好收并购,开发商需要拥有专业、复合型的团队,完成对收并购标的的遴选、谈判、估值、融资、运营及退出,涉及跨专业、跨学科的财务、税务、法务及金融知识,包括复杂境外交易、税筹、资产剥离等非常高难度财务操作。这对以往不重视专业化,而强调关系、人脉、甚至喝酒的房企而言,无疑是从未有的挑战。

目前,很多开发商在市场寻找投并购人才,但事实上市场在这个领域非常空白,人才极度稀缺,当2019年迎来并购拿地爆发年后,拥有复合型、高专业度的并购人才将更加稀缺。

2019年,房企拿地“因城施策”

据诸葛找房分析,2019年土地市场将继续呈现分化局面,一线、二线城市及部分经济较为发达的三线城市相对能够保持稳健,预计2019年三、四线城市的房地产市场需求将有所减少,房价难以维持此前的增速,土地出让规模也将相应收缩。

事实上,中国市场太大,区域、城市之间发展是非常不平均的,政策对不同区域,城市的定位和政策红利也是有时间差。但从另一角度看,这让不同城市也产生了轮动性、周期性的机会。此外,未来房地产政策讲究“一城一策”。当每一个区域、每个城市都有较大的政策自主权之后,房企在不同城市的布局策略也势必不同。比如吴建斌在最近的博鳌论坛就坦言,哪怕楼市调整,但预计2019年有些城市房价还会保持上涨,比如二线城市中省会城市在2019年会上涨的概率较大。

不同区域面对不同的限制,也拥有不同的机遇。截止目前,中国一二线城市销售额在调控情况下可能只占到30%,还有70%左右的销售额源自三四线城市。值得一提的是,三四线城市当中可能前80名优质的三四线,又占了整个三四线销售额的大头。从这个角度来讲,大型房企的业绩诉求,还是要适当拓展优质三四线,二线城市作为优质的主战场则具备一定的长期性。

具体区域分析来看,首先长三角是个地王抱团的区域,在价格相差不大的情况下,整个市场退潮的过程中,之前高价拿地的各家企业都不会动。卖房子就是投资,斩仓需要巨大勇气,所以长三角未来整个的价格波动并不是特别大。

但对于土地市场不成熟的珠三角来说,市场出现大波动可以说是正常的。珠三角呈现一体化的趋势,城市之间的协同和产业之间的配合非常快,而且还是我国的创新中心、对外窗口,粤港澳还是最好的概念。为什么当地楼市在2018年的年终突然之间下来了?主要就是因为土地市场不成熟。举个最简单例子,一个旧改项目,成本3000元/平米,附近一个招拍挂项目,成本10000元/平米,周边房价15000元/平米,要降到12000元/平米,这个10000元/平米成本的项目就受不住了,但是3000元/平成本的还是会照样好。

第三,黄河文化经济带,就是济南、青岛、郑州一直到西安这一线的黄河流域,北部政策性压力和南部市场化趋势在对这个区域同时进行挤压。黄河文化经济带这段时间的表现相对其他区域比较稳定,而且在整个市场逆周期的过程中,黄河文化经济带还处于早周期,将有一些机会性成分是房企可以把握住的。

遵循产业原则的土地获得

2019年,产业资源带动土地发展将更加明显。房企需要站在城市发展高度、站在帮助政府解决产业痛点、经济发展高度去开发建设,这才是房地产的长效机制,这是思维的格局打开,也是一种更高维的拿地模式。

事实上,从2016年开始,房企土地获取越来越困难。除了要融到钱,还得跟政府谈合作,有了产业才可以跟政府坐下来谈区域如何规划,项目如何引进如何补偿,怎样提供合适的用地。其实房企在建设过程中帮政府做产业,也是承担了企业的社会责任,那么房企和政府就不再是对立面的关系,而是肩并肩的关系。

房企在开发产业地产过程中要重视标杆项目打造。地方政府对产业项目比较审慎,只有做好标杆项目,未来才能有更多机会。此外,房企要随时关注政府对产业地产发展中的土地、金融、产业等相关政策,抓住政策中的机会;关注行业发展趋势,熟悉行业发展的需求,抓住行业发展的机会;关注企业发展的需求,抓住与企业,特别是国企合作的机会;抓住自己的机会,包括企业资源的积累、技术资源的积累、产业资源积累、政府关系资源的积累,不断提升产品,让产业发展与地产更加协同,这都是预备进场的房企在2019年的必行之举。